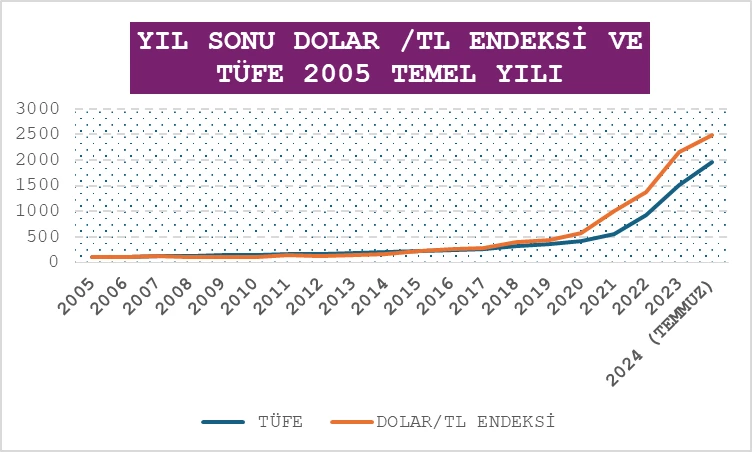

2005 Aralık ayında bir dolar 1,3518 TL idi… 2012 yılında 1,7877 TL oldu. Dolar /TL kuru enflasyon kadar arttı.

2018 yılında kur şoku yaşadık. Dolar/TL kuru 2016 sonunda 3,8467 TL iken, 2018 sonunda 5,8572 oldu.

İkinci kur şokunu 2021 yılında yaşadık. 2020 sonunda 13,5691 olan kur, 2022 sonunda 29,1043 oldu.

Dikkat edersek her seferinde Dolar/TL kuru iki kat artmış oldu.

2017 yılına kadar kur artışı TÜFE artışına paralel giderken, 2017 yılı ve sonrasında kur artışı TÜFE’nin üstünde oldu.

Dolar/TL kurunu 2005 Aralık ayına göre ve TÜFE endeksini de yine aynı aya göre 100 olarak alıp endekslersek; 2024 Temmuz ayında, TÜFE endeksi 1952 ve Dolar/TL endeksi 2478,70 çıkıyor.

Yani 2024 Temmuz ayında, dolar TL ye karşı yüzde 27 daha değerdedir. Bu hesaba göre dolar 2005 yılındaki değerini korusaydı, bir doların 2024 temmuz ayı ortalaması olarak 33,5075 TL değil, 26,3874 TL olması gerekirdi.

Bu hesapta teknik olarak eksik olan dolar enflasyonudur. Denge kurun korunması için, dolar kurunun TL enflasyonu eksi dolar enflasyonu kadar artması gerekir. Onu da Merkez Bankası yapıyor.

Merkez Bankası 2003=100 baz yılı ve TÜFE reel kur endeksine göre 2021 Aralık ayında TL dolara karşı yüzde 52,39 oranında daha düşük değerde idi.

2023, MB Başkanı ile Hazine ve Maliye Bakanı değiştikten sonra sıcak para girişi başladı ve TL değer kazandı. 2023 Haziran ayında dolara karşı TL yüzde 58,07 oranında daha düşük değerde iken 2024 Temmuz ayında yüzde 37,1 oranında daha düşük değerli hale geldi.

Bu durumda da MB TÜFE bazlı reel kur endeksine göre, Temmuz 2024 ayında denge kuru olarak, bir doların 21,08 lira olması gerekirdi.

Aslında fiili durum olarak, 2003 temel yılına göre düzenlenen MB reel kur endeksi, artık denge kuru göstermiyor. Çünkü Türkiye’de TL gibi, doların satın alma gücü de düştü.

Söz gelimi dolar olarak Türkiye de gayrimenkul fiyatları, ABD’ den fazla arttı. Hizmet sektöründe, otellerde ve lokantalarda fiyatlar dolar bazında arttı. Denizcilikte, gemi ve yat yapımı sanayiinde, işçi ücretleri, yerli üretim yat fiyatları dolar bazında arttı.

Doların satın alma gücünün düşmesinin bir nedeni, kaçakçılık, yolsuzluk ve kara para aklama telaşıdır.

Bir diğer nedeni siyasi ve bazı mafyanın işbirliği ile devletin soyulmasıyla ortaya çıkan ve zahmetsiz hızlı zenginleşmedir. Birkaç yılda hızlı zenginleşen bu gibilerini herkes görüyor.

Lüks harcamalara talep yaratan kesimde bunlardır.

İçişleri Bakanı’nın çetelerin ve yolsuzlukların üstüne gitmesi hepimizi umutlandırmıştı. Şimdi durdu. Toplum bu konuda yeniden endişe duymaya başladı.

Bu gerekçelerle, Merkez Bankası’nın baz yılı olarak aldığı 2003 yılını değiştirmek gerekir. O zaman Merkez Bankası’nın TL’nin değer kazandığı 2023 yılını veya bu sene yıl sonuna kadar sorun yaşamazsak 2024 yılını baz yılı olarak 100 alıp yeni bir reel kur endeksi hazırlaması gerekir.

Öte yandan geçmiş yıllara bakarsak, bu gün yaşamakta olduğumuz yüksek enflasyonun nedeni, faiz nas olayı ve bağlı olarak 2021 kur şokudur. Yüksek kur, ithalatın TL olarak fiyatlarını artırdı. Maliyet artışı TÜFE ye yansıdı.

TL’ değerinin düşmesi, ihracatı da artırması gerekir. Türkiye de bu olmadı. Çünkü bir dolarlık ihracat için 80 centlik ara malı ithal etmemiz gerekir. Bu günkü hükümet, bu hususu hiç dile getirmiyor ve de hiç önlem almıyor.

Cari açığı düşüremezsek, sıcak para serabına girersek ve kaçakçılık ve rüşvetleri, önleyemezsek kur istikrarı sağlayamayız.

Cari açığı düşürmek önemlidir, ancak; ekonomiye ilave maliyet getirmemesi gerekir. Söz gelimi içerde aramalı ve hammadde üretmeden, girdi ithalatını kısarsanız, üretim geriler, büyüme düşer.

Yine külçe altın ithalatına kota getirildi. Dış açıklar azaldı. Ama bu defa da kaçak külçe altın girişleri arttı.

Merkez Bankası ödemeler bilançosuna göre, 2024 Ocak-Haziran, ilk 6 ayda net hata ve noksan kalemi 11,5 milyar dolardır. Bir, iki milyar dolarlık hata olur, ama net hata ve noksan kaleminden yurt dışına 11,5 milyar dolar çıkmasının anlamı kayıt dışı para çıkıyor demektir. Bunun önemli bir kısmı kaçak giren külçe altın bedelidir.

Net hata ve noksan cari açık hesabının içindedir ve fakat kontrolsüz giriş ve çıkışlar kırılganlığı artırır.

Hedefimiz cari açığı düşürmek yerine cari fazla vermek olmalıdır. Bunu her zaman yazıyorum. Türkiye’nin cari fazla vermesi için;

İthal girdi ve hammaddenin içeride, ithal ikameci politika uygulayarak, teşvik vererek içerde üretmek, sıcak parayı kontrol etmek ve doğrudan yabancı yatırım sermayesini teşvik etmek gerekir.

BİZDE İSTİKRAR DOLARA ENDEKSLİDİR

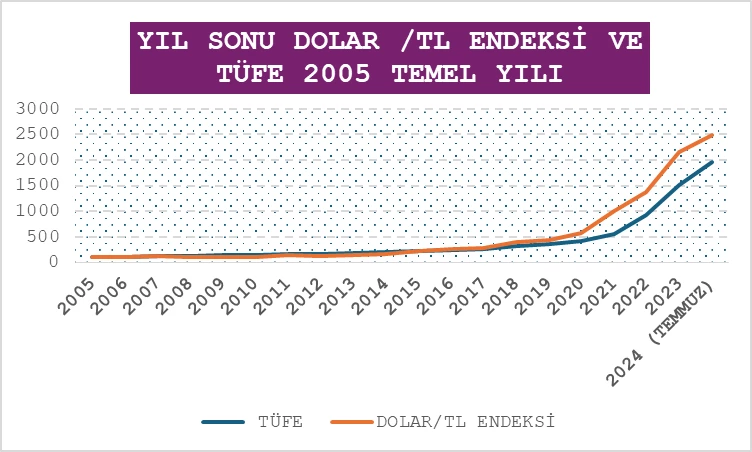

2005 Aralık ayında bir dolar 1,3518 TL idi… 2012 yılında 1,7877 TL oldu. Dolar /TL kuru enflasyon kadar arttı.

2018 yılında kur şoku yaşadık. Dolar/TL kuru 2016 sonunda 3,8467 TL iken, 2018 sonunda 5,8572 oldu.

İkinci kur şokunu 2021 yılında yaşadık. 2020 sonunda 13,5691 olan kur, 2022 sonunda 29,1043 oldu.

Dikkat edersek her seferinde Dolar/TL kuru iki kat artmış oldu.

2017 yılına kadar kur artışı TÜFE artışına paralel giderken, 2017 yılı ve sonrasında kur artışı TÜFE’nin üstünde oldu.

Dolar/TL kurunu 2005 Aralık ayına göre ve TÜFE endeksini de yine aynı aya göre 100 olarak alıp endekslersek; 2024 Temmuz ayında, TÜFE endeksi 1952 ve Dolar/TL endeksi 2478,70 çıkıyor.

Yani 2024 Temmuz ayında, dolar TL ye karşı yüzde 27 daha değerdedir. Bu hesaba göre dolar 2005 yılındaki değerini korusaydı, bir doların 2024 temmuz ayı ortalaması olarak 33,5075 TL değil, 26,3874 TL olması gerekirdi.

Bu hesapta teknik olarak eksik olan dolar enflasyonudur. Denge kurun korunması için, dolar kurunun TL enflasyonu eksi dolar enflasyonu kadar artması gerekir. Onu da Merkez Bankası yapıyor.

Merkez Bankası 2003=100 baz yılı ve TÜFE reel kur endeksine göre 2021 Aralık ayında TL dolara karşı yüzde 52,39 oranında daha düşük değerde idi.

2023, MB Başkanı ile Hazine ve Maliye Bakanı değiştikten sonra sıcak para girişi başladı ve TL değer kazandı. 2023 Haziran ayında dolara karşı TL yüzde 58,07 oranında daha düşük değerde iken 2024 Temmuz ayında yüzde 37,1 oranında daha düşük değerli hale geldi.

Bu durumda da MB TÜFE bazlı reel kur endeksine göre, Temmuz 2024 ayında denge kuru olarak, bir doların 21,08 lira olması gerekirdi.

Aslında fiili durum olarak, 2003 temel yılına göre düzenlenen MB reel kur endeksi, artık denge kuru göstermiyor. Çünkü Türkiye’de TL gibi, doların satın alma gücü de düştü.

Söz gelimi dolar olarak Türkiye de gayrimenkul fiyatları, ABD’ den fazla arttı. Hizmet sektöründe, otellerde ve lokantalarda fiyatlar dolar bazında arttı. Denizcilikte, gemi ve yat yapımı sanayiinde, işçi ücretleri, yerli üretim yat fiyatları dolar bazında arttı.

Doların satın alma gücünün düşmesinin bir nedeni, kaçakçılık, yolsuzluk ve kara para aklama telaşıdır.

Bir diğer nedeni siyasi ve bazı mafyanın işbirliği ile devletin soyulmasıyla ortaya çıkan ve zahmetsiz hızlı zenginleşmedir. Birkaç yılda hızlı zenginleşen bu gibilerini herkes görüyor.

Lüks harcamalara talep yaratan kesimde bunlardır.

İçişleri Bakanı’nın çetelerin ve yolsuzlukların üstüne gitmesi hepimizi umutlandırmıştı. Şimdi durdu. Toplum bu konuda yeniden endişe duymaya başladı.

Bu gerekçelerle, Merkez Bankası’nın baz yılı olarak aldığı 2003 yılını değiştirmek gerekir. O zaman Merkez Bankası’nın TL’nin değer kazandığı 2023 yılını veya bu sene yıl sonuna kadar sorun yaşamazsak 2024 yılını baz yılı olarak 100 alıp yeni bir reel kur endeksi hazırlaması gerekir.

Öte yandan geçmiş yıllara bakarsak, bu gün yaşamakta olduğumuz yüksek enflasyonun nedeni, faiz nas olayı ve bağlı olarak 2021 kur şokudur. Yüksek kur, ithalatın TL olarak fiyatlarını artırdı. Maliyet artışı TÜFE ye yansıdı.

TL’ değerinin düşmesi, ihracatı da artırması gerekir. Türkiye de bu olmadı. Çünkü bir dolarlık ihracat için 80 centlik ara malı ithal etmemiz gerekir. Bu günkü hükümet, bu hususu hiç dile getirmiyor ve de hiç önlem almıyor.

Cari açığı düşüremezsek, sıcak para serabına girersek ve kaçakçılık ve rüşvetleri, önleyemezsek kur istikrarı sağlayamayız.

Cari açığı düşürmek önemlidir, ancak; ekonomiye ilave maliyet getirmemesi gerekir. Söz gelimi içerde aramalı ve hammadde üretmeden, girdi ithalatını kısarsanız, üretim geriler, büyüme düşer.

Yine külçe altın ithalatına kota getirildi. Dış açıklar azaldı. Ama bu defa da kaçak külçe altın girişleri arttı.

Merkez Bankası ödemeler bilançosuna göre, 2024 Ocak-Haziran, ilk 6 ayda net hata ve noksan kalemi 11,5 milyar dolardır. Bir, iki milyar dolarlık hata olur, ama net hata ve noksan kaleminden yurt dışına 11,5 milyar dolar çıkmasının anlamı kayıt dışı para çıkıyor demektir. Bunun önemli bir kısmı kaçak giren külçe altın bedelidir.

Net hata ve noksan cari açık hesabının içindedir ve fakat kontrolsüz giriş ve çıkışlar kırılganlığı artırır.

Hedefimiz cari açığı düşürmek yerine cari fazla vermek olmalıdır. Bunu her zaman yazıyorum. Türkiye’nin cari fazla vermesi için;

İthal girdi ve hammaddenin içeride, ithal ikameci politika uygulayarak, teşvik vererek içerde üretmek, sıcak parayı kontrol etmek ve doğrudan yabancı yatırım sermayesini teşvik etmek gerekir.