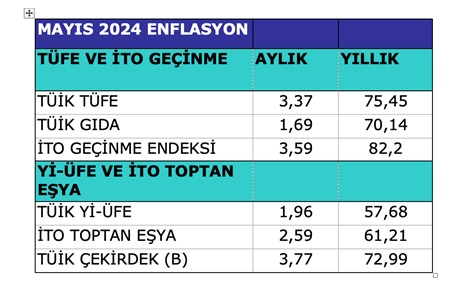

Mayıs ayında yıllık enflasyon TÜİK TÜFE’ye göre yüzde 75,45 oldu. İTO İstanbul Ücretliler Geçinme Endeksine göre ise yüzde 82,20 oldu.

Mayıs ayında TÜFE’nin daha yüksek çıkmasının nedeni, 2023 geçen sene Mayıs ayında aylık enflasyonun TÜİK TÜFE olarak sıfıra yakın, yüzde 0,04 ve İTO İstanbul Ücretliler Geçinme Endeksine göre 1,66 olmasından ileri geldi. Bu sene Mayıs ayı aylık enflasyon oranları daha yüksek çıktı ve baz etkisi ile enflasyon arttı.

Enflasyon bundan sonra düşer mi?

1.Merkez Bankası beklenti anketine göre,

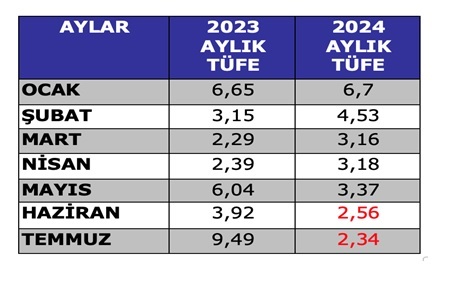

*Geçen sene Haziran ayında yüzde 3,92 olan TÜFE oranının bu sene aynı ayda 2,56 olması,

*Geçen sene 9,49 olan Temmuz ayı TÜFE oranının bu sene 2,34 olması, bekleniyor. (Aşağıdaki Tablo.)

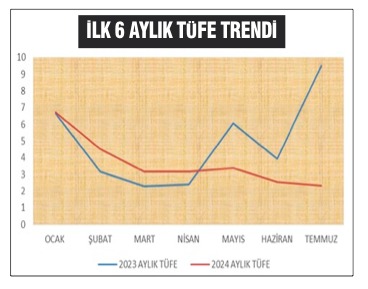

Eğer olağanüstü bir durum oluşmazsa, Haziran ve sonrası aylarda yıllık enflasyon düşer. Ama her durumda bu sene yüzde 50-55 arasında olur. Aşağıdaki grafik Ocak-Temmuz TÜFE trendini gösteriyor.

2.Enflasyon direncini ve trendini gösteren TÜİK yıllık çekirdek enflasyon (B) oranı Mayıs TÜFE oranı olan yüzde 75,45 altında kaldı ve yüzde 72,99 oldu. Bu demektir ki enflasyon düşme eğilimindedir.

3.Yıllık Yİ-ÜFE’nin yıllık TÜFE altında çıkması da maliyet baskısının azaldığını ve TÜFE’nin düşeceğini gösteriyor.

4.Pahalılık denilince fiyatlar genel seviyesinde artış anlaşılıyor ve bu anlayışa göre pahalılık göstergesi enflasyon endeksleridir. Hayat pahalılığı ise, gelir artışının enflasyonun altında kalması hâlinde, fiyatların halkın gelirine göre yüksek kalması ve satın alma gücünün düşmesi anlamındadır. Bu şartlar talepte düşme, fiyatlarda da düşme yaratır. Ama orta ve uzun dönemde üretim ve arz da düşer. Talep düşüşü etkisi geçici kalır.

5.Buna rağmen Türkiye’de hem riskler çok yüksek hem de yetkililerin ne yapacağını ve niçin yapacağını kimse kestiremez.

a. İnandırıcı bir istikrar programı yoktur.

Eğer hükûmet kriz olduğunu kabul etseydi, buna uygun politika geliştirirdi. Geçen sene IMF’ye gider ucuz kredi alırdı. İstikrar programı hazırlardı. AB ile bağları güçlendirirdi. Bu şartlar altında doğrudan yabancı yatırım sermayesi girerdi. Kriz önlenir ve AKP seçimlerde bu kadar gerilemezdi.

b. Mehmet Şimşek’in kapı kapı dolaşıp para araması “ekonomi zorda” algısı yarattı.

Bu nedenle doğrudan yabancı yatırım sermayesi girmedi. Zira doğrudan yabancı yatırım sermayesi herkesten çok daha hassastır ve çok daha doğru tahlil yapar. Eğer doğrudan yabancı yatırım sermayesinin istediği demokratik ve hukuki altyapı ve güven ortamı sağlansaydı ve teşvik verilseydi, sermaye gelirdi.

Şimdi borsanın artması ve kur/faiz makasının açılmasıyla sıcak para girdi. Ama bu nedenle ekonomide kırılganlık daha çok arttı. CDS oranının yeniden artması da bu durumu gösteriyor.

Bundan sonra borsada kâr satışları olur ve kurlar artarsa, sıcak para geldiği hızla çıkar ve enflasyon artar.

c. Devlet imkânlarını paylaşma üstünde tasarruf olmaz.

Ekonomi yönetiminin mali disiplin ve kamuda tasarruf kararı çalışmadı. Haksız yollardan vergi ve cezaların artırılması ile sınırlı kaldı. Medyadan Cumhurbaşkanlığı, Bakanlar, kamu kurumları, Diyanet İşleri ve AKP’li belediyelerin tersine şatafat ve lüks harcamalarından taviz vermediğini görüyoruz.

d. Cari açık devam ediyor, dış borçlar arttı ve CDS oranları tekrar yükseldi.

Türkiye’nin bir yıl içinde ödemesi gereken dış borçlar arttı. Türkiye tahvillerinin iflas risk primini gösteren CDS oranları da tekrar, risk sınırı üstüne, 320 puana yükseldi. Dış borçlarda temerrüt riski devam ediyor.

Sonuç; Türkiye derin bir ekonomik kriz yaşıyor. Kamu imkânlarının paylaşılması üstüne kurulu bir ittifakla ve bu kadrolarla bu krizden çıkmamız mümkün değildir.