Bir ekonomide tek başına faiz ekonomik istikrar sağlamak için yeterli olmaz ve fakat tek başına istikrarı bozar. Bu durumu, iktisat tarihine geçen bir yanlış olarak faiz nas olayı ile test etmiş olduk.

Neden reel faiz?

Dahası bir ekonomide MB faizi, ekonomik konjonktüre, devletin borçlanma ihtiyacına göre, tüketim eğilimine göre, döviz ihtiyacına göre belirlenir.

Söz gelimi Arjantin’de yeni başkan Milei faizleri düşürdü. Kasım ayı Politika Faiz oranı yüzde 32 ve enflasyon oranı yüzde 166’dır. Eksi reel faiz yüzde 132’dir. Arjantin’in eksi reel faizi artırmasının nedeni;

Oysaki, Türkiye’nin döviz ihtiyacı yüksek, döviz pozisyon açığı yüksek, kısa vadeli dış borcu yüksek, sıcak para çıkarsa döviz sorunu yaşarız, yani Reel faiz vererek döviz çekmemiz gerekiyor.

Dünya bankasının verdiği 5 milyar kredinin hiçbir hükmü yoktur. İsrail’le dış ticaretten her sene 5 milyar dolar fazlamız vardı. Şimdi yok. Dünya bankası kredisini geri ve faizi ile ödeyeceğiz. Yani İsrail’le olan dış ticareti kesmemizden dolayı bir yıllık kaybımızı bile telafi edemez.

2. Yine Arjantin Merkez bankasının borç ağırlıklı Bilançosunu temizlemek, borçlanma maliyetini düşürmek istediği için faizleri düşürdü.

3. Arjantin sermaye kontrollerini kaldırmak istiyor. Eksi reel faiz uygulaması sıcak para girişini önler, ancak yatırım maliyetlerinin düşük olması nedeni ile doğrudan yabancı yatırım sermayesi için teşvik olur, sermaye çeker.

Türkiye’de yabancı sermaye kontrolü yok. Eksi faiz olsa bile doğrudan yabancı yatırım sermayesi gelmez. Mamafih Türkiye’ye son iki yıldır doğrudan yabancı yatırım sermayesi gelmiyor, yalnızca spekülatif sıcak para giriyor.

Çünkü demokrasi ve hukukun üstünlüğünde geri düştük. Anayasaya göre öncelikli olması gereken uluslararası hukuk kuralları uygulamada aksıyor. Bu nedenlerle doğrudan yabancı sermaye mülkiyet güvencesi endişesi var ve girmiyor.

Oysaki Arjantin’de, demokrasi var, hukukun üstünlüğü var. Yabancı sermaye için güven sorunu yoktur.

Bütün bunlara rağmen eğer Arjantin’de reel faiz olsaydı, enflasyon daha hızlı çözülürdü.

Reel faiz oranı en az yüzde 5 olmalıdır.

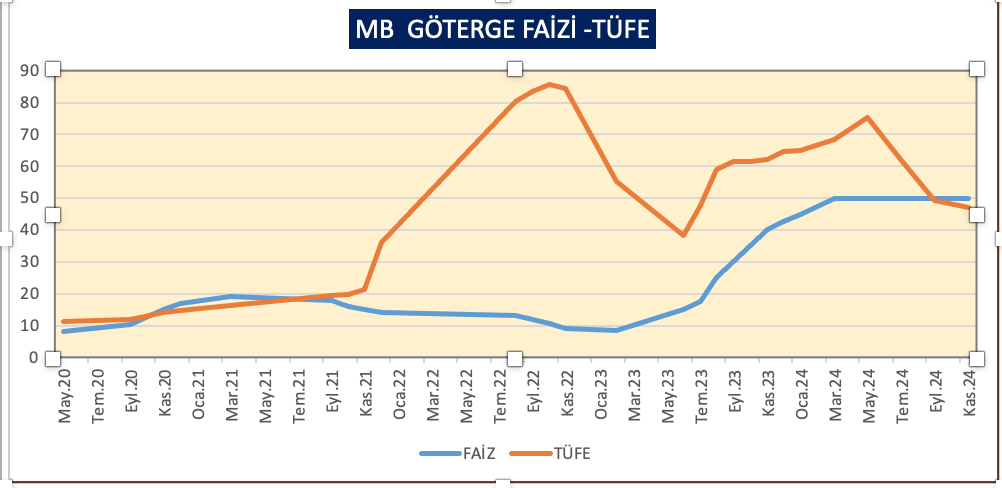

Eylül 2020 de MB gösterge faizi yüzde 10,25 idi. TÜFE 11,39 idi. TÜFE artmaya başlayınca MB faizi Mart 2021 de yüzde 19’a çıkardı. O ay TÜFE’de 16,19 idi. Ama MB başkanı değişti, nas devreye girdi, faizler düşmeye başladı, ters yönde olarak ta TÜFE daha hızlı arttı ve Şubat 2023’te faiz yüzde 8,5’a indi, enflasyon yüzde 55,18’e çıktı. MB faizleri artırmaya başladı ve fakat eksi reel faiz devam etti. Ta ki 2024 eylül ayına kadar reel faiz oluşmadı. MB faizine göre eylülde 0,94 ve Ekim’de yüzde 1,94 reel faiz oluştu. Aşağıdaki grafik ‘te faiz trendi ile TÜFE trendinin ters yönde gittiği açıkça görülüyor.

Yukarıda saydığımız sorunlar nedeni ile Türkiye de faizin eksi reel faiz seviyesine inmemesi gerekir. Reel faiz oranının yüzde 5 olması gerekir.

Aslında biz bu filmi görmüştük.

Ağustos 2018’de kur şoku yaşadık. Nedeni;

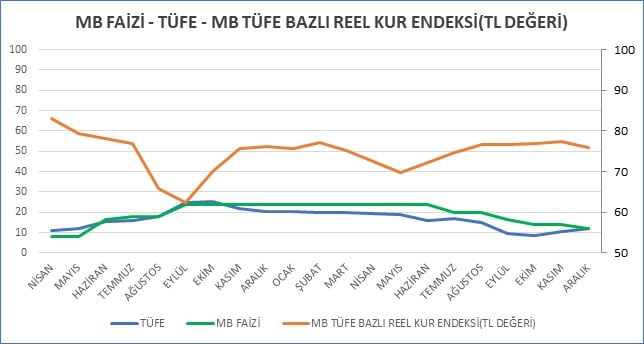

Kur şokuyla; Nisan 2018 ayında 4,06 olan dolar kuru Eylül’de 6,06’ya yükseldi. TÜFE oranı da aynı ayda yüzde 25 oldu.

Ama o zaman Merkez Bankası ve ekonomi yönetimine aşırı müdahale yoktu. Merkez bankası, kur artışını ve enflasyonu önlemek için haftalık repo faizini kademeli artırdı ve yüzde 24’e çıkardı. Reel faiz nedeni ile TÜFE bir yıl sonra 2019 Ekim ayında yüzde 8,55’ e geriledi. Dolar kuru da 5’74’e düştü.

Özetle 2018 Eylül ile 2019 Aralık arasında reel faiz politikası hem TÜFE’yi düşürdü, hem de kur artışını frenledi.

2019 sonunda MB faizi TÜFE’nin düşmesine paralel olarak yeniden indirdi. (Aşağıdaki grafik)

Not: TÜFE ve MB faizi sol eksende, MB reel kur endeksi sağ eksende gösterilmiştir.

Akla zarar soru şudur;

Bir ülke nasıl olurda geçmişteki kendi doğrularından ders çıkarmaz, yeni yanlışları dener.