2009 dünya finansal krizine çözüm olarak eksi reel faiz getirildi. Ama eksi reel faiz aynı zamanda sanal paraya ilgiyi de artırdı. Türkiye de 2021 sonunda eksi reel faiz TL krizi yarattı.

Para, mal ve hizmetlerin alım satımında kullanılan bir değişim aracı, ekonomide değişim aracı ve tasarruf aracıdır. Bu fonksiyonlar için herkes tarafından kabul görmesi gerekir. Sanal para ise bu fonksiyonları kısmen yapar. Herkes tarafından kabul görmez.

Kripto paralar, oyun paraları, e-para, sanal paralardır.

Piyasada sanal para kabul edilen işletme ve kuruluşlar var ve fakat çok sınırlıdır. Kaldı ki kripto paraların yasak olduğu ülkeler de vardır. Kripto paralarla kara para aklama, vergi dışı işlemler yapılmasını önlemek için hükümetler düzenleme yapıyor.

Kripto paralar spekülatif nitelikte bir sanal para olduğu için ve riskleri yüksek olduğu için piyasada kırılganlığı artırıyor. Dünyanın sanal para düzenine geçmesi, dünya para sisteminin çökmesine ve buhrana neden olur.

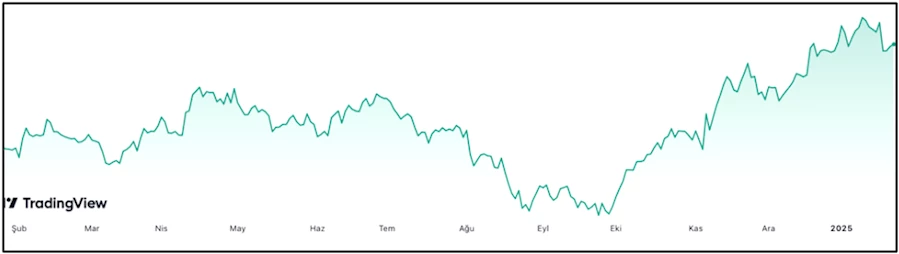

Dünya parası olan dolar da aşırı kırılgandır. Söz gelimi son bir yılda, dolar endeksi 16 Nisan günü 106,372 idi. 27 Eylül’de 100,417‘ye geriledi. 13 Ocak 2025’te tekrar 109,504’e yükseldi. Yani dolar da aşırı kırılgandır. (Aşağıdaki Grafik)

SON BİR YILDA DOLAR ENDEKSİ

Doların yerine küresel bir para biriminin kullanılması son yıllarda tartışma konusudur. Bunun nedenleri;

Bu nedenle yeni bir dünya parası tartışılıyor. Bir alternatif olarak, IMF Uluslararası Para Fonu (IMF) tarafından yaratılmış bir rezerv varlık olan SDR (Özel çekme hakları) öneriliyor. Ancak SDR işlem parası olarak değil rezerv varlığı olarak kullanılır.

Öte yandan dünyanın en büyük beş ekonomisi parasından oluşan bir sepete bağlı yeni bir dünya parası da tartışılan alternatifler arasındadır. Dünya dolardan daha sağlam para birimi ararken, sanal paraya dönmesi akıl karı olmaz.

Türkiye‘ye gelince Türk Lirası, faiz- kur ve sıcak para üçlü tuzağına düştü.

Faiz: 2018 yılında, TÜFE oranı artınca MB reel faiz verdi ve hem TÜFE düştü, hem de kur geriledi. Ama bugün durum çok farklıdır. Bugün demokrasi, hukuk, devlet, eğitim gibi kurumsal yapılar zayıfladı. Verimlilik, piyasada oligopol yapı, ekonomide kırılganlık gibi yapısal sorunlar kronikleşti. Bütçeler ipotek altındadır. Vatandaşın, şirketlerin vergi yükü ağırlaştı. Sonuçta TL krizi de devam ediyor. Eğer;

Reel faiz: 2024 TÜİK TÜFE oranı yüzde 44,38 ve İTO geçinme endeksi yüzde 55,27 oldu. Arada 11 yüzdelik puan fark var.

2025 ocak ayında, MB beklenti anketine göre aylık TÜFE yüzde 4,07 olarak bekleniyor. Bu durumda ocak ayında yıllık TÜFE 47,40 olur. İTO geçinme endeksi daha yüksek olur.

Faizleri yüzde 45’e indirmek eksi reel faiz demektir. Eksi reel faizde tasarrufların borsaya gitmesi gerekir. Güven sorunu daha ağır bastığı için gitmiyor. O zaman tasarruflar atıl yatırımlara gidiyor. Enflasyon devam edecek ve enflasyon içinde durgunluk yaşayacağız.

Reel kur; MB reel kur endeksi baz yılı olan 2003 yılı çok geride kaldı. Türkiye de dolar olarak fiyatlar dolar endeksi üstünde arttı. Bu nedenle kurların sakin olduğu 2024 yılı, dolar endeksi için yeni baz yılı alınmalıdır.

Kurların TÜFE altında kaldığı dönemlerde, faiz -kur makasından doğan spekülatif kazançları ve kur şoklarını önlemek için yarı sabit kur politikasına geçmeliyiz.

Sıcak para; Türkiye 2005 -2012 sıcak para girişi nedeniyle TL aşırı değer kazandı ve üretim ithal girdiye bağımlı oldu, ayrıca kriz riski yüksek olduğu için ekonomi aşırı kırılgan oldu. Sıcak para tuzağından kurtulmak için, sıcak parayı kontrol edip, doğrudan yabancı yatırım sermayesini teşvik etmeliyiz. En önemli teşvikte demokrasi, hukuk, devlet gibi kurumsal altyapıyı yeniden kurmak ve güven oluşturmaktır.